Sinä itse Espanjaan on äskettäin saapunut uusi pankki, joka määrittelee itsensä "pikarahaviestimeksi". Toisin kuin muilla digitaalisilla pankkipalveluilla, kuten Revolut tässä tapauksessa minkään tyyppistä sovellusta ei vaadita. Mutta kaikkea hallitaan suoraan pikaviestisovelluksista, kuten WhatsApp, Facebook Messenger tai sähke.

Tämä uusi palvelu on keskitetty siten, että tätä neobankkia voidaan käyttää koko Euroopan unionissa. Sinä itse varmistaa, että saat korttisi vain 30 sekunnissa viestisovellusten avulla.

Rekisteröintiprosessi voidaan suorittaa nopeasti WhatsAppilta, Viberiltä, Telegramilta, Facebook Messengeriltä ja myös tulevaisuudessa, jossa tukea tarjotaan mm. Lineille, WeChatille ja Discordille.

Zelf ei vaadi asennusta

Sinä itse Se ei vaadi asennusta, riittää lähettämään viestin Zelfille viestillä, olipa se sitten emoji, tervehdys tai mitä haluat, mikä saa chatin itse pyytämään koko nimi ja puhelinnumero, joitain tietoja, jotka ovat tarpeen tilin aktivoinnin ja vahvistuksen jatkamiseksi.

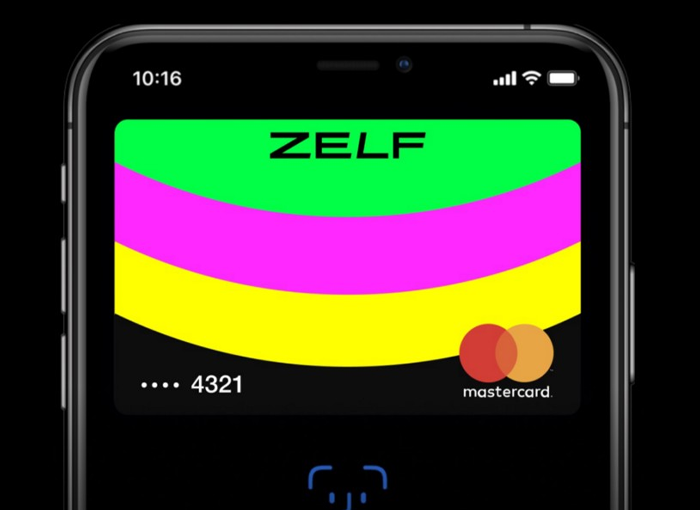

Kun olet rekisteröitynyt Zelfiin, voimme hankkia fyysisen kortin, joka on myös yhteensopiva Googlen tai Apple Payn kanssa, jotta voit suorittaa mobiilimaksuja matkapuhelimeesi asettamasi digitaalisen kortin kautta.

Myös tapa lähettää ja vastaanottaa rahaa, toisin kuin muiden sovellusten kanssa, tapahtuu itse chatin kautta. Tällä tavalla, jos haluat lähettää rahaa henkilölle, voit lähettää teksti- tai ääniviestin, jossa ilmoitetaan "kysy X-kontaktilta 20 euroa" ja Zelf luo linkin joten voit lähettää sen yhteyshenkilöllesi ja he voivat maksaa sinulle. Voit myös luoda laskuja toistuvasti tai QR-koodien avulla, kuten haluat.

Tällä tavalla luomasi Zelf-tili liitetään kuhunkin matkapuhelinnumeroon eikä sovellukseen, kuten muissa palveluissa. Tällä tavalla käyttäjien välisen rahansiirron suorittamisella ei ole juurikaan tekemistä tavallisten palveluiden kanssa.

Mitä ovat neobankit

Los neobanks ovat äskettäin perustettuja yrityksiä, jotka vastaavat käyttäjien rahoitustuotteiden tarjoamisesta digitaalisessa ympäristössä. Sen palveluluettelo keskittyy yleensä online-tiliin, mobiilisovellukseen tai debit- tai prepaid-korttiin.

Heidän suurin menestyksensä on, että niillä on yleensä edulliset hinnat sen lisäksi, että he eivät vaadi pakollista linkkiä ja että heillä on mielenkiintoinen palvelutarjous, monivaluuttatilit, halvat kansainväliset siirrot ja niin edelleen.

Jotta yksikköä voidaan pitää uuspankkina, sen on täytettävä joukko ominaisuuksia:

- Heillä ei ole pankkilisenssiä. Uuspankit, vaikka niiden nimi saattaa tuntua toisin, eivät ole todellisia pankkeja, koska niillä ei ole pankkilisenssiä. Tämä tarkoittaa sitä, että ne vastaavat yksityisten yritysten toiminnasta, jotka tarjoavat palveluja ulkoisen sähköisen rahan liikkeeseenlaskijan kautta tai ovat suoraan yksi niistä.

- Digitaalinen kokemus. Kuten muidenkin fintech-maailmankaikkeuden entiteettien kohdalla, tekniikkaa tukevat uuspankit, jotka tarjoavat käyttäjille täysin digitaalisen kokemuksen. Tällä tavoin sekä sopimus, että tilin ja palveluiden toiminta tapahtuu yksinomaan Internetin kautta, yleensä mobiilisovelluksen kautta. Ne ovat yleensä sovelluksia, jotka on luotu selkeällä, intuitiivisella ja helppokäyttöisellä käyttöliittymällä, ja tarjoavat joskus lisäpalveluja käyttökokemuksen parantamiseksi.

Fintech-pankit tai uuspankit ovat olleet suuri vallankumous monissa maissa, minkä ne ovat saavuttaneet tarjoamalla selkeän, yksinkertaisen ja halvan tarjouksen sekä sopeutumalla valuutanvaihtoon ja sallimalla pankkitilejä muissa maissa. Tällä tavalla, jos matkustat, voit käyttää niitä, jotta kaikki rahasi ovat aina käytettävissäsi riippumatta siitä, missä olet.

He työskentelevät myös markkinoiden viimeisimmällä tekniikalla, joka mahdollistaa asiakkaiden tarpeiden tyydyttämisen ja ketteryyden sekä varmistaa, että sovelluksilla on parempi muotoilu. Sen toiminta on täysin 100% digitaalista, mikä kääntää koko palvelun sovelluksen tai vastaavan ympärille. Siinä tapauksessa että Sinä itse havaitsemme, että se jättää mobiilisovelluksen toimimaan yhdessä pikaviestipalvelujen kanssa.

Toisaalta jotkut näistä pankeista toimivat salausvaluuttojen kanssa, mikä mahdollistaa digitaalisten valuuttojen, kuten bitcoinien, hankinnan, keräämisen tai hallinnan. On myös syytä huomata, että asiakkaiden yksityisyyden parantamiseksi toteutetaan edistyneitä turvatoimia biometristen sormenjälkien tai kasvojentunnistusjärjestelmien avulla.

Tällä hetkellä on joitain uuspankkeja, jotka käyttävät sähköisen rahan lisenssiä, kuten Qonto tai Revolut, kun taas monet muut, jotka eivät käytä sähköisen rahan lisenssiä, ja jotka palvelujensa tarjoamiseksi ovat liittoutuneet tämäntyyppiselle yhteisölle. Bitsa-, Bnc10-, Bnext-, Monese- tai Rebelleiion Pay -maksuista, vaikka joillakin heistä, vaikka he kuuluvatkin tähän luokkaan, on joitain erityispiirteitä.

Näiden uuspankkien alkuperä on tällä hetkellä hyvin vaihteleva. Jotkut heistä ovat syntyneet olemassa olevalta pankkiyksiköltä, joiden etuna on, että heillä on taloudellinen tuki suuremmalle yksikölle, jolla on enemmän kokemusta alalta. Toiset luodaan tyhjästä, ja niiden käynnistäminen on monimutkaisempaa, ja niiden on suoritettava erilaisia menettelyjä, jotta projekti voi edetä tai tukea sähköisen rahan lisenssillä (EDE) varustettu yksikkö.

Joka tapauksessa tämäntyyppiset pankit ovat olleet nousussa vuosien ajan, ja yhä useammat ihmiset kääntyvät niiden puoleen voidakseen suorittaa maksuja matkapuhelimen kautta ja turvallisilla ja kätevillä tileillä.