Eich Hun Mae banc newydd wedi cyrraedd Sbaen yn ddiweddar sy'n ei ddiffinio'i hun fel gwasanaeth "negesydd arian ar unwaith". Yn wahanol i'r hyn sy'n digwydd gyda gwasanaethau bancio digidol eraill fel Revolut yn yr achos hwn, nid oes angen unrhyw fath o gais. Ond rheolir popeth yn uniongyrchol o gymwysiadau negeseua gwib fel WhatsApp, Facebook Messenger neu Telegram.

Mae'r gwasanaeth newydd hwn wedi'i ffocysu fel y gellir defnyddio'r neobank hwn yn yr Undeb Ewropeaidd cyfan. Eich Hun yn sicrhau y gallwch gael eich cerdyn mewn dim ond 30 eiliad trwy gymwysiadau negeseuon.

Gellir cynnal y broses gofrestru yn gyflym o WhatsApp, Viber, Telegram, Facebook Messenger a hefyd gyda dyfodol lle bydd cefnogaeth yn cael ei chynnig ar gyfer Line, WeChat a Discord, ymhlith eraill.

Nid oes angen gosod Zelf

Eich Hun Nid oes angen ei osod, gan ei fod yn ddigon i anfon neges at Zelf gyda neges, boed yn emoji, cyfarchiad neu beth bynnag yr ydych ei eisiau, a fydd yn gwneud i'r sgwrs ei hun ofyn am y enw llawn a rhif ffôn, rhywfaint o ddata sy'n angenrheidiol i allu bwrw ymlaen ag actifadu a dilysu'r cyfrif.

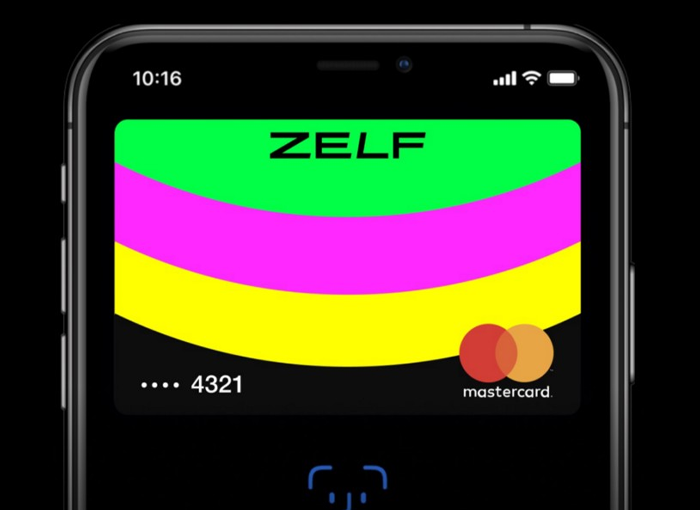

Ar ôl i chi gofrestru gyda Zelf, gallwn gael cerdyn corfforol sydd hefyd yn gydnaws â Google ay neu Apple Pay, fel y gallwch wneud taliadau symudol trwy'r cerdyn digidol rydych chi'n ei fewnosod yn eich ffôn symudol.

Yn yr un modd, mae'r dull i anfon neu dderbyn arian, yn wahanol i'r hyn sy'n digwydd gyda cheisiadau eraill, yn cael ei wneud trwy'r sgwrs ei hun. Yn y modd hwn, os ydych chi am anfon arian at berson gallwch anfon neges destun neu sain yn nodi "gofynnwch i X cysylltu ag 20 ewro" a Bydd Zelf yn cynhyrchu'r ddolen felly gallwch ei anfon at eich cyswllt a gallant eich talu. Gallwch hefyd gynhyrchu anfonebau ar sail gylchol neu ddefnyddio codau QR, fel sy'n well gennych.

Yn y modd hwn, bydd y cyfrif Zelf y gallwch ei greu yn gysylltiedig â phob rhif ffôn symudol ac nid â chais fel sy'n digwydd mewn gwasanaethau eraill. Yn y modd hwn, nid oes gan y broses i drosglwyddo arian rhwng defnyddwyr lawer i'w wneud â'r gwasanaethau arferol.

Beth yw neobanks

Y neobanks yn gwmnïau a grëwyd yn ddiweddar sy'n gyfrifol am gynnig cynhyrchion ariannol i ddefnyddwyr mewn amgylchedd digidol. Mae ei gatalog gwasanaeth fel arfer yn canolbwyntio ar gyfrif ar-lein, cymhwysiad symudol neu gerdyn debyd neu ragdaledig.

Eu prif lwyddiant yw bod ganddyn nhw gyfraddau cost isel fel rheol, yn ogystal â pheidio â bod angen cyswllt gorfodol a bod ganddyn nhw gynnig gwasanaeth diddorol, gyda chyfrifon aml-arian, trosglwyddiadau rhyngwladol rhad, ac ati.

Er mwyn i endid gael ei ystyried yn neobank, rhaid iddo fodloni cyfres o nodweddion:

- Nid oes ganddynt drwydded bancio. Nid yw neo-fanciau, er y gall eu henw ymddangos fel arall, yn fanciau go iawn, gan nad oes ganddynt drwydded bancio. Mae hyn yn golygu eu bod yn gyfrifol am weithredu fel cwmnïau preifat sy'n cynnig gwasanaethau trwy sefydliad arian electronig allanol neu'n uniongyrchol yn un ohonynt.

- Profiad digidol. Yn yr un modd ag endidau eraill yn y bydysawd fintech, mae neobanks yn cael eu cefnogi gan dechnoleg i gynnig profiad cwbl ddigidol i ddefnyddwyr. Yn y modd hwn, cyflawnir y contractio a gweithrediad y cyfrif a'r gwasanaethau trwy'r rhyngrwyd yn unig, fel arfer trwy raglen symudol. Maent fel arfer yn gymwysiadau a grëwyd gyda rhyngwyneb clir, greddfol a hawdd ei ddefnyddio, yn ogystal ag weithiau'n cynnig gwasanaethau ychwanegol i wella profiad y defnyddiwr.

Mae banciau Fintech neu neobanks wedi bod yn chwyldro mawr mewn llawer o wledydd, y maent wedi'u cyflawni diolch i gynnig cynnig clir, syml a rhad, yn ogystal ag addasu i gyfnewid arian cyfred a chaniatáu i gyfrifon banc gael mewn gwledydd eraill. Yn y modd hwn, os ydych chi'n teithio gallwch eu defnyddio i gael eich holl arian bob amser, waeth ble rydych chi.

Maent hefyd yn gweithio gan ddefnyddio'r dechnoleg ddiweddaraf ar y farchnad, sy'n caniatáu diwallu anghenion cwsmeriaid yn fwy ystwyth, yn ogystal â sicrhau bod gan gymwysiadau ddyluniad gwell. Mae ei weithrediad yn hollol 100% digidol, gan droi'r gwasanaeth cyfan o gwmpas cais neu debyg. Yn achos Eich Hun rydym yn canfod ei fod yn hepgor y rhaglen symudol i weithio gyda gwasanaethau negeseua gwib.

Ar y llaw arall, mae rhai o'r banciau hyn yn gweithredu gyda cryptocurrencies, gan ganiatáu i arian cyfred digidol fel bitcoins gael eu caffael, eu cronni neu eu rheoli. Mae'n werth nodi hefyd bod mesurau diogelwch datblygedig yn cael eu cymryd i wella preifatrwydd cwsmeriaid gan ddefnyddio olion bysedd biometreg neu systemau adnabod wynebau.

Ar hyn o bryd mae yna rai neobanks sy'n defnyddio trwydded arian electronig, fel Qonto neu Revolut, tra bod yna lawer o rai eraill nad ydyn nhw'n defnyddio trwydded arian electronig ac mae cynnig eu gwasanaethau yn gysylltiedig ag endid o'r math hwn fel sy'n digwydd. o Bitsa, Bnc10, Bnext, Monese neu Rebelleiion Pay, er bod gan rai ohonynt, er eu bod yn y categori hwn, rai hynodion.

Mae tarddiad y neobanks hyn yn amrywiol iawn ar hyn o bryd. Mae rhai ohonynt a anwyd o endid bancio presennol, sydd â'r fantais o gael cefnogaeth ariannol endid mwy â mwy o brofiad yn y sector; Mae eraill yn cael eu creu o'r dechrau ac mae ganddynt lansiad mwy cymhleth, gan orfod cyflawni gwahanol weithdrefnau fel y gall y prosiect fynd yn ei flaen neu gael ei gefnogi gan endid sydd â thrwydded arian electronig (EDE).

Beth bynnag, mae'r mathau hyn o fanciau wedi bod ar gynnydd ers blynyddoedd ac mae mwy a mwy o bobl yn troi atynt i allu cyflawni taliadau trwy gysur ffôn symudol ac mewn cyfrifon sy'n ddiogel ac yn gyfleus i'w defnyddio.